热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

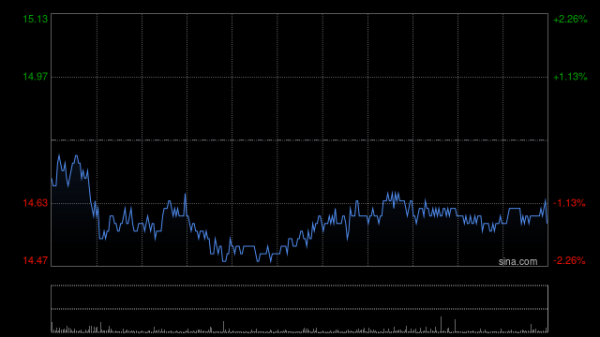

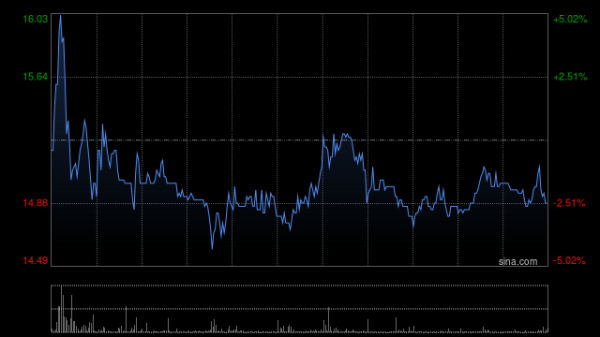

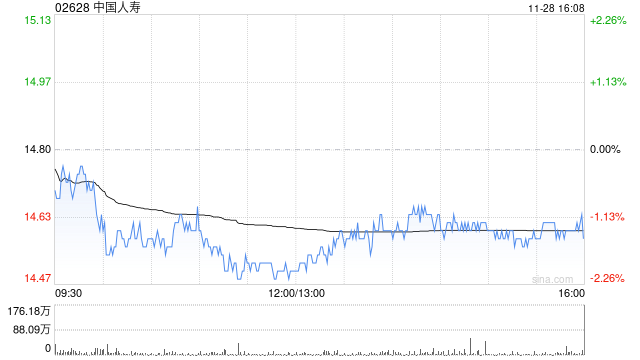

瑞银发布研报称,对中国人寿(02628)2024至2026年净利润预测各上调2.34倍、98%及94%,同时将其今年新业务价值与隐含价值(EV)预测分别上调3%及5%,目标价由14.5港元升至19港元,评级“买入”。

* **放大投资规模:**配资可以帮助投资者放大其投资规模,从而增加潜在的收益。

中国人寿发盈喜预计首三季净利润同比增长1.65至1.85倍,达1,010亿至1,090亿元人民币(按IFRS9重新计算后增长1.85至2.06倍)。第三季净利润同比升17至19倍,达630亿至700亿元人民币新高。该行认为,国寿盈喜预测大幅高于市场预期,对首九个月的指引较市场预测高出67%至80%。该行预计,国寿全年净利润同比增长1.33倍至1,080亿元人民币。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 上海股票配资

文章为作者独立观点,不代表专业配资观点