热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

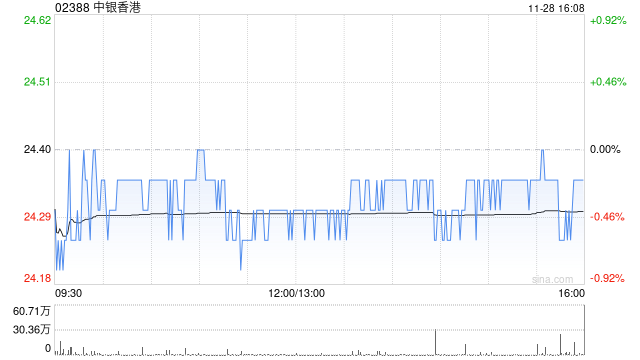

瑞银发布研究报告称,上调对中银香港(02388)收入预测后,上调今年盈测2.7%,以现金流折现率计,目标价由原先24港元升至26.5港元,评级“中性”。

* **监管合规:**持有相关监管机构颁发的经营许可证,确保合法合规。

报告中称,中银香港预定于本月底公布第三季业绩,认为即使中银在收入遇到多方阻力,其经营趋势料稳定。憧憬在资产质量趋势良性下减值开支减少,以及强劲非利息收入下,料中银第三季纯利升0.3%。在第三季本港一个月HIBOR按季降19点子至4.2%;瑞银料中银香港经调整净息差按季略收窄4点子,至1.58%,主因在贷款需求疲弱及存款利率下降下,主动增加对债券投资的敞口。不过,该行料中银第四季净息差有下行风险。整体而言,该行料中银第三季净利息收入同比微跌0.6%。

该行预计,中银香港第三季费用收入温和,但第四季有上行空间。瑞银料中银香港第四季资本市场相关费用收入将强劲复苏,受股市上升所支持。该行料中银香港今年全年净费用收入将同比轻微上升。此外,即使不良贷款率及信贷成本或轻微上升,瑞银料中银上季资产质量大致稳定。《施政报告》有关支持中小企贷款的措施,料短期有助银行降低不良贷款风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 找股票配资公司

文章为作者独立观点,不代表专业配资观点